ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის ეკონომიკისა და ბიზნესის ფაკულტეტის რეფერირებადი და რეცენზირებადი საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მწვანე გადასახადები, ბიოეკონომიკა და საქართველოს აგრარული სექტორის მდგრადი განვითარება

სიღარიბის დაძლევის, უმუშევრობის შემცირებისა და ცხოვრების დონის რეალური ზრდისთვის, ამ ეტაპზე, აგრარულ სექტორს საქრთველოსათვის გადამწყვეტი როლი ეკისრება. მიუხედავად ამისა, ქვეყნის სასურსათო უსაფრთხოებისა და სურსათის უვნებლობის უზრუნველყოფის საკითხი, ასევე, მწვანე ეკონომიკის როლი, როგორც ეკოლოგიური, ეკონომიკური და სოციალური კეთილდღეობის ზრდის ალტერნატიული ხედვა, გარემოს დეგრადაციის გარეშე, მდგრადი განვითარების შენარჩუნების პირობებში, სათანადოდ არ არის შესწავლილი. შესაბამისად, კვლევის მიზანია მწვანე გადასახადების შემოღებისა და ბიოეკონომიკის განვითარების ხელშეწყობის შესახებ რეკომენდაციების შემუშავება, აგრარული სექტორის მდგრადი განვითარებისათვის.

ბიოეკონომიკის განვითარების სტიმულირებით განპირობებულმა აგროსასურსათო სექტორის ტრანსფორმაციის პროცესმა ევროპასა და სხვა ქვეყნებში, საქართველოსათვის, გააჩინა ახალი შესაძლებლობა, მწვანე ეკონომიკის ხელშეწყობის გზით, უზრუნველყოს ინვესტიციების მოზიდვა დარგში, ეკონომიკის მდგრადი განვითარება და ექსპორტის ზრდა, რაც დღემდე დაუძლეველ პრობლემად რჩება.

საქართველოსთვის განსაკუთრებით მნიშვნელოვანია ევროკავშირთან გაფორმებული ასოცირების შეთანხმება, რომლის ფარგლებში შესაძლებელი გახდება გამოიკვეთოს მწვანე გადასახადების ადგილიც, როგორც გარემოსდაცვითი ფუნქციის გაძლიერების თვალსაზრისით, ასევე ეკოლოგიურადსუფთაპროდუქციისწარმოებისწახალისების მიზნით.

საქართველოს როგორც მცირე ეკონომიკის ქვეყანას, შეუძლია გაატაროს შედარებით აგრესიული პოლიტიკა მწვანე გადასახადების სრულფასოვნად დანერგვისა და ბიოეკონომიკის განვითარების სტიმულირების მიმართულებით.

საკვანძო სიტყვები: მწვანე გადასახადები, ბიოეკონომიკა, აგრარული სექტორის მდგრადი განვითარება.

შესავალი

თანამედროვე მსოფლიოში, ორი ათეული წლის განმავლობაში, განსაკუთრებული ყურადღების საგანი გახდა ეკონომიკური ზრდის კორელაცია გარემოს დაბინძურებასა და ბუნებრივი რესურსების მარაგების ამოწურვასთან, ასევე კლიმატის ცვლილებებით განპირობებულ ნეგატიურ ზემოქმედებასთან გარემოზე, რომელიც უახლოეს მომავალში ვეღარ უზრუნველყოფს მომავალი თაობების ჯანსაღ ბუნებრივ პირობებში არსებობას. ამიტომ ეკონომიკის მდგრადი განვითარების შენარჩუნება, უკავშირდება ბუნებრივი რესურსების გონივრულ გამოყენებას, ბიოეკონომიკის სტიმულირებასა და მწვანე გადასახადების შემოღებას. ბიოეკონომიკის მხარდამჭერი სახელმწიფო პოლიტიკის შემუშავება და მწვანე გადასახადების შემოღება ხელს შეუწყობს აგრარული სექტორის განვითარების სტიმულირებას, გარემოსა და ბიომრავალფეროვნების დეგრადაციის შეფერხებას, სასურსათო უსაფრთხოების მიღწევას, ბუნებრივი რესურსების ეფექტიან მართვას და არაგანახლებად რესურსებზე დამოკიდებულების შემცირებას.

მწვანე გადასახადებით გარემოზე ნეგატიური ზემოქმედების პრევენცია და აგრარული სექტორის განვითარების ხელშეწყობა

მწვანე, იგივე ეკოლოგიური, გადასახადები მოწოდებულია დაბეგროს ისეთი ქმედება, რომელიც ზიანს აყენებს გარემოს. მისი მიზანია, კლიმატის ცვლილებით გამოწვეული ნეგატიური გავლენის პრევენცია და გარემოს დაბინძურების შეჩერება. ის მოიცავს გადასახადებს ენერგიაზე, ტრანსპორტზე, გარემოს დაბინძურებასა და ბუნებრივ რესურსებზე. თავის მხრივ, გადასახადები ენერგიაზე წარმოდგენილია გადასახადით ენერგომატარებლებსა და ელექტროენერგიაზე.

მწვანე გადასახადები, უმეტეს შემთხვევაში აქციზის გადასახადებია, რაც დაწესებულია ისეთი პროდუქტის წარმოებაზე, რომელიც უკავშირდება სითბური გაზების გამოყოფას. ამ გადასახადების მიზანია, ხელი შეუშალოს გარემოს დამაბინძურებელ ეკონომიკურ საქმიანობას მინიმალური დანახარჯებით იმისათვის, რომ შეამციროს და გააკონტროლოს ეკოლოგიურად მავნე გამონაყოფი (Singh, S., Haldar, N., & Bhattacharya, A. 2018). ვინაიდან გარემოს გაჭუჭყიანება მნიშვნელოვან ზიანს აყენებს საზოგადოებას და ზრდის ჯანდაცვის ხარჯებს, მწვანე გადასახადები წარმოდგენილია როგორც პოლიტიკის ინსტრუმენტი, რაც შემუშავებულია ფასების ასამაღლებლად გარემოსთვის ზიანის მიმყენებელ საქმიანობასა და საქონელზე.

საქართველოში, სათანადოდ არ არის შესწავლილი მწვანე გადასახადების როლი, გრძელვადიან პერიოდში ეკონომიკის მდგრადი განვითარების მიღწევისა და შენარჩუნების პროცესში, ვინაიდან არ არის შეფასებული მოსალოდნელი შედეგი, რომელიც შეიძლება დადგეს ეკონომიკური ზრდის პარალელურად, გარემოს დაბინძურებისა და ბუნებრივი რესურსების მარაგების ამოწურვის შემთხვევაში. ეს პროცესები შეაფერხებს ან საბოლოოდ შეაჩერებს ეკონომიკის შემდგომი განვითარების შესაძლებლობებს. ქვეყანაში არ მიმდინარეობს საგადასახადო სისტემის სრულყოფა ქვეყნის ეკოლოგიური ინტერესების გათვალისწინებით, ხოლო მწვანე გადასახადები ვერ იძენს გარემოსდაცვით ფუნქციას. ნებისმიერი ქვეყნის ეკონომიკის მდგრადი განვითარების მომავალი კი პირდაპირ კავშირშია ეკოლოგიურად უსაფრთხო პროდუქტის წარმოების სტიმულირების მეთოდების გამოყენებასა და ეკოლოგიურად არასასურველი საქმიანობის შეზღუდვასთან.

მიუხედავად იმისა, რომ საქართველოში ნაკლებად არის განვითარებული ინდუსტრიული წარმოება, დღეს არსებული ეკონომიკური სისტემის პირობებშიც კი, მაქსიმალურად ხორციელდება ბუნებრივი რესურსების ათვისება და ხშირ შემთხვევაში, გარემოზე ზემოქმედების ნეგატიური ფაქტორის გაუთვალისწინებლობა. სათანადოდ არ მუშაობს საქართველოს გარემოსდაცვითი შეფასების კოდექსი, რომლის მიზანია „ხელი შეუწყოს გარემოს, ადამიანის სიცოცხლის ან/და ჯანმრთელობის, კულტურული მემკვიდრეობისა და მატერიალური ფასეულობების დაცვას, ისეთი სტრატეგიული დოკუმენტის ან საქმიანობის განხორციელების პროცესში, რამაც შესაძლოა მნიშვნელოვანი ზემოქმედება მოახდინოს გარემოზე, ადამიანის სიცოცხლეზე ან/და ჯანმრთელობაზე“ (გარემოსდაცვითი შეფასების კოდექსი)

ამჟამად საქართველოში მწვანე გადასახადის ფუნქციას გარკვეულწილად ასრულებს აქციზის გადასახადი რომელიც დაწესებულია მსუბუქ ავტოსატრანსპორტო საშუალებებზე. აღნიშნული გადასახადი 2017 წლის 1 იანვრიდან მნიშვნელოვნად არის გაზრდილი ნავთობპროდუქტებზე, ნავთობის დისტილატებსა და ბუნებრივ აირზე (აქციზის გადასახადი). თუმცა, აქციზის გადასახადის ზრდის მიზეზი იყო არა გარემოსდაცვითი ფუნქციის გაძლიერება, არამედ მოგების საგადასახადო რეფორმის პირობებში, ბიუჯეტის შემოსავლების მოსალოდნელი შემცირების შეჩერება. იმისათვის, რომ ქვეყანაში თანდათანობით დაინერგოს მწვანე გადასახადები, რომლებიც სათანადოდ შეასრულებს გარემოსდაცვით ფუნქციას, თავდაპირველ ეტაპზე, მიზანშეწონილია გადაიხედოს ტრანსპორტსა და გარემოს დაბინძურებაზე არსებული გადასახდები, ეკოლოგიური ინტერესების გათვალისწინებით, ხოლო შემდგომ ეტაპზე კი შემორებული იქნას გადასახადები ენერგიაზე.

საქართველოს კანონმდებლობა აღიარებს გარემოსდაცვითი ღონისძიებების საჭიროებას, მათ შორის გადასახადების მეშვეობითაც. საქართველოს კანონში „გარემოს დაცვის შესახებ“ აღნიშნულია: „გარემოს დაცვის ეკონომიკური სტიმულირების მიზანია უნარჩენო, გარემოსდაცვითი თვალსაზრისით მისაღები, ეკოლოგიურად სუფთა, მცირენარჩენიანი საუკეთესო ტექნოლოგიისა და ტექნიკის დამუშავებისა და დანერგვის, მეორადი ნედლეულის გამოყენების, ეფექტიანი გარემოსდაცვითი პროექტების განხორციელების ხელშეწყობა, რაც შეიძლება განხორციელდეს:

ა) რეკლამით გარემოს დაცვის საკითხებზე;

ბ) საგადასახადო შეღავათით;

გ) შეღავათიანი სახელმწიფო კრედიტით“ (კანონი გარემოს დაცვის შესახებ).

სინამდვილეში, ქვეყნის ეკოლოგიური პოლიტიკა ვერ პასუხობს თანამედროვე გამოწვევებს, რასაც ადასტურებს ეკოლოგიური ეფექტიანობის ინდექსი, რომლის მიხედვითაც, საქართველოში ბოლო 10 წლის მანძილზე მდგომარეობა ეკოლოგიური მიმართულებით არის გაუარესებული და 2020 წლის მონაცემებით, წარმოდგენილ კლასიფიკაციაში ის 102-ე პოზიციაზეა 41,3 ქულით (Environmental Performance Index).

საქართველოს ზოგიერთ რეგიონში, სადაც ფუნქციონირებს სამრეწველო დანიშნულების ობიექტები, მდგომარეობა სავალალოა, როგორც გარემოზე ზემოქმედების, ასევე ადამიანის ჯანმრთელობის თვალსაზრისითაც, ამიტომ საქართველოსთვის განსაკუთრებით მნიშვნელოვანია ევროკავშირთან გაფორმებული ასოცირების შეთანხმება, რომელიც გულისხმობს ევროპული პოლიტიკური, სავაჭრო-ეკონომიკური, სოციალური და სამართლებრივი სტანდარტების დანერგვას ქვეყანაში. აღნიშნული შეთანხმების ფარგლებში, შესაძლებელი გახდება გამოიკვეთოს მწვანე გადასახადების ადგილიც, ერთი მხრივ გარემოსდაცვითი ფუნქციის გაძლიერების თვალსაზრისით, ხოლო მეორე მხრივ ეკოლოგიურად სუფთა პროდუქციის წარმოების წახალისების მიმართულებით, რაც ხელს შეუწყობს ეკონომიკის მდგრად განვითარებას და კონკურენტუნარიანობის ამაღლებას. აღსანიშნავია ისიც, რომ ევროკავშირში 2023 წლიდან, ამოქმედდება ნახშირბადის გადასახადი, რომელიც სხვადასხვა ქვეყანაში წარმოებულ პროდუქციაზე დააწესებს დამატებით მოსაკრებელს, რაც საქართველოსთვისაც გახდება გასათვალისწინებელი.

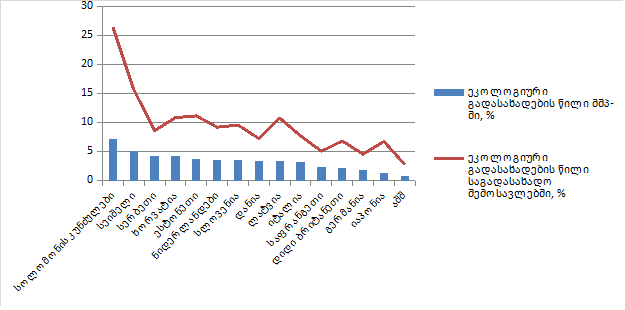

გარდა იმისა, რომ მწვანე გადასახადებს გააჩნია გარემოსდაცვითი ფუნქცია, ის ამავე დროს წარმოადგენს ბიუჯეტის შემოსავლის წყაროს (იხ. დიაგრამა 1).

დიაგრამა 1

წყარო: https://www.compareyourcountry.org/environmental-taxes

როგორც დიაგრამიდან ჩანს, განვითარებული ქვეყნების საგადასახადო შემოსავლებსა და მშპ-ში ეკოლოგიური გადასახადების წილი დაბალია, ხოლო მცირე ეკონომიკის ქვეყნებში – მაღალი, ვინაიდან მათ ახალ რეალობასთან ადაპტირების მეტი უნარი გააჩნიათ.

ეკონომიკური თანამშრომლობისა და განვითარების ორგანიზაცია, მწვანე განვითარებას განსაზღვრავს, როგორც ეკონომიკური განვითარების ხელშემწყობ გადაწყვეტილებას, რომელიც აფერხებს გარემოსა და ბიომრავალფეროვნების დეგრადაციას და ამცირებს ბუნებრივი რესურსების დანაკარგებს (Fan X., Li X., & Yin J. 2019).

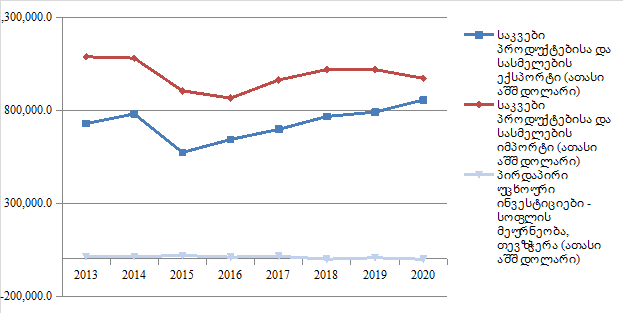

საქართველოს მწვანე ეკონომიკის სტრატეგიის მიხედვით, გათვალისწინებულია ინფრასტრუქტურული ინვესტიციები სოფლის მეურნეობაში. მწვანე ეკონომიკის სექტორის ფორმირება სოფლის მეურნეობის მიმართულებით, განაპირობა ბიოეკონომიკის განვითარების მნიშვნელოვანი პოტენციალის არსებობამ ქვეყანაში, რომლის გონივრული გამოყენება შესაძლებელია მხოლოდ სრულყოფილი აგრარული პოლიტიკის შემთხვევაში. არსებული პოლიტიკის პირობებში, სოფლის მეურნეობის დარგი სათანადოდ ვერ ვითარდება და ვერ უმკლავდება კონკურენციას ვერც გარე და ვერც შიდა ბაზარზე, ყოველწლიურად ხორციელდება საშუალოდ ერთი მლრდ დოლარის საკვები პროდუქტებისა და სასმელების იმპორტი, მცირეა დარგში განხორციელებული უცხოური ინვესტიციების მოცულობაც (იხ.დიაგრამა 2).

ქვეყნის რესურსული პოტენციალიდან გამომდინარე, მწირია უმსხვილეს საექსპორტო სასაქონლო პოზიციებში სოფლის მეურნეობის პროდუქციის წილი და ის შემოიფარგლება მხოლოდ: ყურძნის ნატურალური ღვინოებით, მინერალური და მტკნარი წყლებით, სპირტიანი სასმელებით, თხილით და სხვ.

საკვები პროდუქტების ექსპორტ-იმპორტის დინამიკა და პირდაპირი უცხოური ინვესტიციების მოცულობა საქართველოს სოფლის მეურნეობაში

დიაგრამა 2

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური https://www.geostat.ge/ka

ეკოლოგიური მიზნების მიღწევა აგრარულ სექტორში შესაძლებელია საგადასახადო შეღავათების შემოღების შემთხვევაშიც, რომელიც „გარემოს დაცვის შესახებ“ საქართველოს კანონის შესაბამისად, შესაძლოა გამოყენებული იქნეს როგორც გარემოს დაცვის ეკონომიკური სტიმულირების, მათ შორის ეკოლოგიურად სუფთა პროდუქციის წარმოების მიზნით. აღნიშნული სახის შეღავათები, მისი მიზნიდან გამომდინარე, შეითავსებს მწვანე გადასახადის ფუნქციასაც. კერძოდ, საგადასახადო შეღავათი შესაძლოა ითვალისწინებდეს, ეკოლოგიურად სუფთა პროდუქტების წარმოებასთან დაკავშირებული აგროსამრეწველო პროცესის დამატებული ღირებულების გადასახადის ტვირთისგან გათავისუფლდებას ან მისი განაკვეთის შემცირებას.

მწვანე ეკონომიკის განვითარების პირობებში, ქვეყანა შესაძლოა გახდეს ბიოპროდუქციის მწარმოებელი და მიმწოდებელი როგორც ევროკავშირის ასევე დანარჩენი ქვეყნებისათვის.

ბიოეკონომიკა შეიძლება გადაიქცეს ეკონომიკის ერთ-ერთ ძირითად დარგად, განსხვავებით ტურისტული სექტორისგან, რომელიც ძალიან მყიფე და არასაიმედოა კრიზისულ პერიოდებში.

ბიოეკონომიკის როლი აგრარული სექტორის ტრანსფორმაციისა და გარემოსდაცვით პროცესში

საქართველოს სოფლის მეურნეობაში არსებული მდგომარეობის გაუმჯობესების ალტერნატიული გზა, ბიოეკონიმიკის განვითარების ხელშეწყობაშია, სადაც ჯერ კიდევ გამოუყენებელი რესურსების ეფექტიანი მართვის პირობებში, შესაძლებელია სოფლის მეურნეობის პროდუქციის იმპორტის შემცირება და ექსპორტის სტიმულირება, ეს არის ახალი შესაძლებლობა აგრარული სექტორის განვითარების და იმ რეალობის ცვლილებისათვის, რომელშიც საქართველო აღმოჩნდა ბოლო ათწლეულების განმავლობაში.

ბიოეკონომიკა მოიცავს ეკონომიკის ყველა სექტორს, რომლებიც იყენებენ ბიოლოგიურ რესურსებს, აქ შედის სოფლის მეურნეობა, თევზის მრეწველობა, კვების მრეწველობა, ტყავის მრეწველობა, ქიმიური მრეწველობა, ფარმაცევტული და კოსმეტიკური მრეწველობა, ტექსტილის მრეწველობა და ბიოენერგეტიკის სექტორი.

საერთაშორისო ორგანიზაციები თანხმდებიან, რომ კლიმატის ცვლილების წინააღმდეგ ბრძოლის მთავარი ინსტრუმენტი არის ეკოლოგიური გადასახადები და ბიოეკონომიკის განვითარების ხელშეწყობა.

ევროკომისია ბიოეკონომიკას განსაზღვრავს როგორც განახლებადი ბიოლოგიური რესურსების წარმოებას და ამ რესურსების გარდაქმნას დამატებული ღირებულების პროდუქტებად, როგორიცაა საკვები პროდუქტები, ბიოპროდუქტები და ბიოენერგეტიკა. ეკონომიკის ეს სექტორები გამოირჩევა ძლიერი ინოვაციური პოტენციალით, ვინაიდან ისინი იყენებენ, სამრეწველო ტექნოლოგიებში არსებულ უახლეს სამეცნიერო მიღწევებს.

ბიოეკონომიკა ევროპის ქვეყნების მნიშვნელოვანი სექტორია, სადაც დასაქმებულია 18 მლნ ადამიანი. ის მოიცავს სოფლის მეურნეობას, აკვაკულტურას, ბიოენერგეტიკას, ბიოსათბობს და ასევე ბიოლოგიურ საფუძველზე წარმოებულ ქიმიურ პრეპარატებსა და მასალებს (How the bioeconomy can boost a European Recovery. 2021).

ბიოეკონომიკა შესაძლოა გახდეს სისტემური ცვლილებების კატალიზატორი ევროკავშირის წევრი ქვეყნების წინაშე არსებული ეკონომიკური, სოციალური და ეკოლოგიური გამოწვევების დაძლევის თვალსაზრისით. რომელიც გადაწყვეტს ეკონომიკურ, ეკოლოგიურ და სოციალურ პრობლემებს (Deploying the Bioeconomy

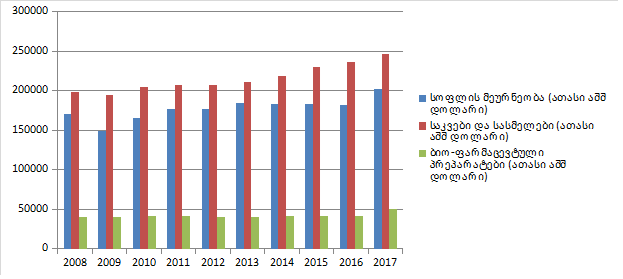

in the EU. 2021). ევროკავშირის ქვეყნებში ყოველწლიურად იზრდება დამატებული ღირებულება ბიოეკონომიკაში (იხ. დიაგრამა 3)

ევროკავშირის ქვეყნებში დამატებული ღირებულების ზრდის მაჩვენებლები ბიოეკონომიკის ზოგიერთ სექტორში (ათასი აშშ დოლარი)

დიაგრამა 3

წყარო: https://datam.jrc.ec.europa.eu/datam/mashup/BIOECONOMICS/

2021 წელს, ევროკავშირში სოფლის მეურნეობისა და ბიოეკონომიკის მხარდაჭერისათვის გამოიყო 1 მლრდ ევრო, განსაკუთრებით ახალგაზრდა ფერმერებისათვის (Agriculture, bioeconomy and rural development OVERVIEW. 2021).

ბიოეკონომიკის განვითარების სტიმულირებით განპირობებულმა აგროსასურსათო სექტორის ტრანსფორმაციის პროცესმა ევროპასა და სხვა ქვეყნებში, საქართველოსათვის გააჩინა ახალი შესაძლებლობა, მწვანე ეკონომიკის ხელშეწყობის გზით, უზრუნველყოს ინვესტიციების მოზიდვა დარგში, ეკონომიკის მდგრადი განვითარება და ექსპორტის ზრდა, რაც დღემდე დაუძლეველ პრობლემად რჩება. აგროსასურსათო სექტორის ტრანსფორმაციის დაბალ ტემპზე მიუთითებს საქართველოს მთავრობის 2013 წლის 30 ივლისის დადგენილების „ბიოწარმოების შესახებ“ ფორმალური ხასიათი, ვინაიდან აღნიშნული მიმართულებით რეალური ღონისძიებები არ განხორციელებულა და ბიოპროდუქტების წილი საქართველოს სოფლის მეურნეობაში 1%-ს არ აღემატება (კომერსანტი, 2021).

ბიოეკონომიკის მიზანია რამდენიმე სოციალური პრობლემის გადაჭრა: სასურსათო უსაფრთხოება, ბუნებრივი რესურსების ეფექტიანი მართვა, არაგანახლებად რესურსებზე დამოკიდებულების შემცირება, კლიმატის ცვლილების შედეგების შერბილება და მასთან ადაპტაცია, სამუშაო ადგილების შექმნა და კონკურენტუნარიანობის მხარდაჭერა. რაც შეეხება მწვანე გადასახადებს, ის ხელს უწყობს ენერგიის განახლებადი წყაროების გამოყენებას, ქმნის მოტივაციას ინოვაციებისა და მდგრადი განვითარებისათვის და იცავენ გარემოს.

პოლიტიკური გადაწყვეტილებების მიღებას, რომელიც მიმართული იქნება ორი გამოწვევისკენ – ეკონომიკის ზრდისა და კლიმატის ცვლილებისკენ, ექნება გადამწყვეტი მნიშვნელობა გარემოს აღდგენისათვის მასზე ნეგატიური ზემოქმედების გარეშე. ცალკეული გადასახადების გაზრდა ამ შემთხვევაში იქნება გადაწყვეტის შესაძლებლობა და არა პრობლემა (Green taxation can help us recover from the Covid-19 crisis. 2021).

ბიომეურნეობისა განვითარებისა და ბიოეკონომიკის მხარდამჭერი სახელმწიფო პოლიტიკის შემუშავებისა და რეალიზაციის შემთხვევაში, საქართველოს გააჩნია ბიოეკონომიკის განვითარების რესურსები მწვანე გადასახადებით სამეწარმეო საქმიანობის რეგულირების პირობებში.

საქართველოს როგორც მცირე ეკონომიკის ქვეყანას შეუძლია გაატაროს შედარებით აგრესული პოლიტიკა მწვანე გადასახადების სრულფასოვნად დანერგვისა და ბიოეკონომიკის განვითარების სტიმულირების მიმართულებით

დასკვნა

მსოფლიოს განვითარებული და განვითარებადი ქვეყნების, ეკონომიკების წინაშე არსებული გამოწვევების ფონზე, რომელიც დაკავშირებულია კლიმატის ცვლილებებსა და ეკონომიკური ზრდის ნეგატიურ გავლენასთან გარემოზე, საქართველოში სათანადოდ არ არის შეფასებული, გარემოს დაბინძურებისა და ბუნებრივი რესურსების მარაგების ამოწურვის შემთხვევაში მოსალოდნელი შედეგი, რაც შეაფერხებს ან საბოლოოდ შეაჩერებს ეკონომიკის შემდგომი განვითარების შესაძლებლობებს, შესაბამისად მოქმედი საგადასახადო სისტემა არ ითვალისწინებს ქვეყნის ეკოლოგიურ ინტერესებს. აღნიშნულიდან გამომდინარე, საქართველოში მწვანე გადასახადებს არ გააჩნია გარემოსდაცვითი ფუნქცია.

ქვეყნის ეკოლოგიური პოლიტიკა ვერ პასუხობს თანამედროვე გამოწვევებს, ეკოლოგიური ეფექტიანობის ინდექსის მიხედვით, საქართველოში, მდგომარეობა ეკოლოგიური მიმართულებით ბოლო 10 წლის განმავლობაში არის გაუარესებული.

ევროკავშირის ქვეყნებში, მწვანე გადასახადების შემოღებამ და ბიოეკონომიკის განვითარებამ ბიომეურნეობის პირობებში, დააჩქარა აგრარული სექტორის ტრანსფორმაცია, რამაც უნდა უზრუნველყოს სოფლის მეურნეობის მდგრადი განვითარება. დარგის წინაშე არსებული გამოწვევების ფონზე, საქართველოსათვის განსაკუთრებულ მნიშვნელობას იძენს მწვანე ეკონომიკის ხელშეწყობა, რომელიც მწვანე გადასახადების ეტაპობრივი შემოღებით და ბიოეკონომიკის განვითარების სტიმულირებით უნდა დაიწყოს. აღნიშნული მიმართულებით განხორციელებული საკანონმდებლო ცვლილებები, მათ შორის საგადასახადო სფეროში, ხელს შეუწყობს აგრარული სექტორის ეკონომიკის განვითარებას, სოფლის მეურნეობის პროდუქციის იმპორტის შემცირებას, ექსპორტის სტიმულირებას და დარგში საინვესტიციო გარემოს გაუმჯობესებას.

ლიტერატურა:

- აქციზის გადასახადი. საქართველოს საგადასახადო კოდექსი (2021) მუხლი 188, https://matsne.gov.ge/document/view/1043717?publication=176 /ბოლო ნახვა 05 ოქტომბერი, 2021/

- საქართველოს კანონი „გარემოსდაცვითი შეფასების კოდექსი“ (2018) მუხლი 2, https://matsne.gov.ge/ka/document/view/3691981?publication=7 /ბოლო ნახვა 18 ნოემბერი, 2021/

- საქართველოს კანონი „გარემოს დაცვის შესახებ“ (1996) მუხლი 18, https://matsne.gov.ge/document/view/33340?publication=30 /ბოლო ნახვა 15 სექტემბერი, 2021/

- საქართველოს მთავრობის დადგენილება ბიოწარმოების შესახებ. (2013) https://matsne.gov.ge/ka/document/view/1978999?publication=0 /ბოლო ნახვა 07 სექტემბერი, 2021/

- კომერსანტი. (2021) https://commersant.ge/ge/post/qartul-warmoebashi-bio-produqtebis-wili-1-s-ar-agemateba /ბოლო ნახვა 30 ივლისი, 2021/

- Environmental Performance Index (2020). https://epi.yale.edu/epi-results/2020/component/epi Access:12.04.2021. /ბოლო ნახვა 10 ნოემბერი, 2021/

- Singh S., Haldar N., Bhattacharya A. (2018). Offshore Manufacturing Contract Design Based on Transfer Price Considering Green Tax: a Bilevel Programming Approach. International Journal of Production Research, 56(5). International Journal of Production Research, 56(5). https://www.tandfonline.com/doi/full/10.1080/00207543.2016.1144940 /ბოლო ნახვა 2 ნოემბერი, 2021/

- Fan, X., Li, X., & Yin, J. (2019). Impact of Environmental Tax on Green Development: A Nonlinear Dynamical System Analysis. PLoS ONE, 14(9), 1–23. https://doi.org/10.1371/journal.pone.0221264 /ბოლო ნახვა 12 აგვისტო, 2021/

- How the Bioeconomy Can Boost a European Recovery. https://assets.website-files.com/5ed8dd9996405be0c57fc7ff/5f58d339e036020c059efdcf_BioAdvantageEurope_PolicyPaper_EuropeanRecovery.pdf /ბოლო ნახვა 03 ნოემბერი, 2021/

- Deploying the Bioeconomy in the EU: A Framework Approach for Bioeconomy Strategy Development. https://bioeast.eu/wp-content/uploads/2021/07/PSF-Final-Report_Deploying-the-Bioeconomy-in-the-EU_A-Framework-approach-for-bioeconomy-strategy-development_July-2021.pdf /ბოლო ნახვა 09 ნოემბერი, 2021/

- Green Taxation Can Help us Recover rom the Covid-19 Crisis. Here’s how. https://www.climatechangenews.com/2021/08/16/green-taxation-can-help-us-recover-covid-19-crisis-heres/ /ბოლო ნახვა 11 ნოემბერი, 2021/

- Agriculture, Bioeconomy and Rural Development OVERVIEW (2021). https://www.eib.org/attachments/thematic/agriculture_bioeconomy_and_rural_development_overview_2021_en.pdf /ბოლო ნახვა 11 ნოემბერი, 2021/

References:

- aktsizis gadasakhadi. sakartvelos sagadasakhado kodeksi (2021) mukhli 188. [Excise duty. Tax Code of Georgia (2021) Article 188.] (in Georgian). https://matsne.gov.ge/document/view/1043717?publication=176 last seen 05.10. 2021.

- sakartvelos kanoni „garemosdatsviti shepasebis kodeksi“ (2018) mukhli 2. [Law of Georgia “Environmental Assessment Code” (2018) Article 2.] (in Georgian). https://matsne.gov.ge/ka/document/view/3691981?publication=7 last seen 18.11. 2021

- sakartvelos kanoni „garemos datsvis shesakheb“ (1996) mukhli 18. [Law of Georgia on Environmental Protection (1996) Article 18. (in Georgian). https://matsne.gov.ge/document/view/33340?publication=30 last seen 15. 09. 2021.

- sakartvelos mtavrobis dadgenileba biotsarmoebis shesakheb. (2013) [Resolution of the Government of Georgia on organic production.] (in Georgian). https://matsne. gov.ge/ka/document/view/1978999?publication=0 last seen 07.09. 2021.

- komersanti. (2021). [Commersant. (2021).] (in Georgian). https://commersant.ge/ge/post/qartul-warmoebashi-bio-produqtebis-wili-1-s-ar-agemateba last seen 30.VII. 2021.

- Environmental Performance Index (2020). https://epi.yale.edu/epi-results/2020/component/epi Access:12.04.2021. last seen 10.11. 2021

- Singh S., Haldar N., Bhattacharya A. (2018). Offshore Manufacturing Contract Design Based on Transfer Price Considering Green Tax: a Bilevel Programming Approach. International Journal of Production Research, 56(5). https://www.tandfonline.com/doi/full/10.1080/00207543.2016.1144940 /last seen 2.11 2021

- Fan, X., Li, X., & Yin, J. (2019). Impact of Environmental Tax on Green Development: A Nonlinear Dynamical System Analysis. PLoS ONE, 14(9), 1–23. https://doi.org/10.1371/journal.pone.0221264. last seen 12.VIII. 2021

- How the Bioeconomy can Boost a European Recovery. https://assets.website-files.com/5ed8dd9996405be0c57fc7ff/5f58d339e036020c059efdcf_BioAdvantageEurope_PolicyPaper_EuropeanRecovery.pdf last seen 03.11. 2021

- Deploying the Bioeconomy in the EU: A Framework Approach for Bioeconomy Strategy Development. https://bioeast.eu/wp-content/uploads/2021/07/PSF-Final-Report_Deploying-the-Bioeconomy-in-the-EU_A-Framework-approach-for-bioeconomy-strategy-development_July-2021.pdf. last seen 09.11. 2021

- Green Taxation Can Help us Recover rom the Covid-19 Crisis. Here’s how. https://www.climatechangenews.com/2021/08/16/green-taxation-can-help-us-recover-covid-19-crisis-heres/ last seen 11.11. 2021

- Agriculture, Bioeconomy and Rural Development OVERVIEW (2021). https://www.eib.org/attachments/thematic/agriculture_bioeconomy_and_rural_development_overview_2021_en.pdf last seen 11. 11. 2021